아래 내용은 네이버 금융, 반기 보고서, 미래에셋 내용을 발췌하여 작성하였다.

[재무상태표] - 안정성

Check Point #1. 부채비율이 100% 이내인가?

=> 17년부터 부채비율이 꾸준히 100%를 넘고 있다. 순이익이 개선되고 있음에도 불구하고 부채비율은 비슷한 수치를 유지하고 있다.

Check Point #2. 유동비율이 120%를 초과하는가?

=> 부채비율과 마찬가지고 17년부터 꾸준하게 100% 미만을 유지하고 있다. 19년에만 적자였고, 그 외 년도에는 흑자였음에도 불구하고 재무 개선이 이루어 지지 않았음

[손익계산서] - 성장성

Check Point #3. 매출액 & 영업이익이 증가 추세에 있는가?

=> 20년부터 흑자로 전환하였으며, 컨센서스 상 21년 매출액은 소폭 감소할 것으로 예상된다. 그러나, 20년 이후부터 수익성이 개선되어 영업이익과 당기순이익이 이전 실적 대비 큰폭으로 증가하였다. 물론 하이트진로의 영업이익과 당기순이익의 절대적인 수치는 크지 않다. 그러나 동종업계 기업(롯데칠성)과 비교 시 영업이익, 당기순이익이 그렇게 큰 차이는 나지 않는다.

* (참고)롯데칠성 21년 2분기 영업이익 - 456억 // 당기순이익 - 315억

* (참고) 하이트진로 21년 2분기 영업이익 - 426억 // 당기순이익 - 237억

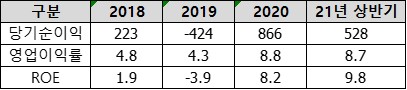

[손익계산서 & 재무비율] - 수익성

Check Point #4. 당기순이익이 증가 추세에 있는가?

=> 20년 이후부터 증가 추세이다.

Check Point #5. 영업이익률은 10%를 초과하며, 증가 추세인가?

=> 10%미만으로 영업이익률이 높은 편은 아니다. 20년 이전보다 영업이익률이 증가하고 있기는 하다.

* (참고) 21년 2분기 하이트진로 영업이익률 - 7.54% // 롯데칠성 영업이익률 - 6.82%

Check Point #6. ROE는 10% 초과하며, 변동폭이 매년 크지 않은가?

=> 최근 몇년간 ROE가 10%를 초과한 적은 없으며, 변동폭도 일정하지 않다. 21년 컨센서스 상의 ROE도 8.68%로 20년 대비 소폭 상승하였다.

[투자지표] - 주가가치

Check Point #7. 종목 PER이 업종 PER보다 낮은 값인가?

=> 현재 PER가 업종 PER보다 높은 값이고, 추정 PER 또한 업종 PER보다 큰 것을 알 수 있다.

Check Point #8. 현재 주가가 컨센서스 평균 목표가 대비 10% 이상 차이나는가?

=> 현재 주가는 컨센서스 평균 목표가 대비 약 20% 정도 차이가 난다.

Check Point #9. '현재 시가총액 / 예상 영업이익' 비율이 10~15 이내인가?

=> 하이트진로의 비율 계산결과 13.88으로, 10~15 이내의 값이다.

[Summary]

- 안전성 : ★★

- 성장성 : ★★★

- 수익성 : ★★★

- 주가 저평가 : ★★★

=> 성장성과 수익성이 앞으로도 크게 개선될 여지는 없어보이지만, 동종업계 기업과 유사한 값을 가지고 있기 때문에 위와 같이 생각하였다. 주가는 '위드 코로나' 정책이 투자자들의 투자심리를 자극할 수 있다고 판단하였고, Check Point 7~9의 내용 확인을 통하여 현재 주가보다 조금 더 상승할 여력이 있다고 판단하였다.

'주식 > 기업분석' 카테고리의 다른 글

| [기업분석] LG디스플레이 - 시장분석(LCD) (0) | 2021.10.30 |

|---|---|

| [기업분석] LG디스플레이 - 회사개요 (0) | 2021.10.29 |

| [기업분석] 하이트진로 - 회사개요 (0) | 2021.10.25 |

| [기업분석] SK바이오사이언스 - 재무제표 분석 (0) | 2021.10.23 |

| [기업분석] SK바이오사이언스 - 회사개요 (0) | 2021.10.22 |